「早期リタイアをしたい」

「会社に依存しない生き方をしたい」

「コツコツとインデックス投資することでいつか目達成したい」

この記事はこのような考えを持っている人向けに、

「本当にその方法だけで大丈夫??」

と、一度真剣に考えるきっかけになってほしいという思いをもって書きました。

はじまして。

つい先日まで冒頭の考え方を妄信していました、当ブログ管理人のあくびと申します。

私は「好きなことを好きな時に好きな人とする」ために会社に依存しない生活を目標に、

投資、副業をしています。

(まだまだ全然怠惰な生活を改善できていませんがw)

あくびー10年で50万を1億にする25歳独身男性の平日ー

その方法として35歳までのセミリタイアを当面の目標としているのですが、先日具体的にどのような方法なら目標達成できるかということを真剣に考えてみました。

10年で1億達成するためのロードマップ

私自身、もともと証券会社で働いていたので、富裕層の資産運用まわりは詳しい方だと思っていたのですが、自分の超少ない金額での資産運用について考えたのははじめてでしたw

ここ最近FIRE、つまり経済的独立による早期退職を志す方をTwitterやインターネット上で多く見かけます。

更にその方法として長期積立でインデックス投資を行うというものがたくさんありました。

セミリタイアを目指し始めた私自身、そのような情報をみて、長期積立でインデックス投資を行うことで実現できると信じ込んでおりました。

しかし、35歳までにセミリタイアを実現するための方法を考えたときに気づきました。

「あれ、インデックス投資だけでセミリタイア達成するの無理じゃね?」

インデックス投資というだれでも簡単にできる方法で、コツコツ積立投資しているだけで自由になれると思い込んでいた私にとっては結構ショックでした。笑

というわけで、なぜインデックス投資だけでは実現不可能なのか、またなぜインデックス投資がここまですごいものだと思わされてしまったのか。

以上のことについて私の意見を書いていきます。

目次

この記事のまとめ

はじめに結論から申し上げます。

本記事での私の主張は

「インデックス投資は一般的な資産形成の最適解の一つだけど目的達成に適しているかはわからない」

「思考停止してインデックス長期積立投資だけではなく、ちゃんと勉強して短期投資する選択肢も持ちましょう」

そしてインデックス投資で本当の早期リタイアができない理由は

- 時間がかかりすぎる。

達成したころにはすでに気力も体力も落ちた中年になっている - 20代の多くは本当の下落相場を経験していない

相場低迷期にコツコツ積立を継続できるかが不明 - 早期リタイア達成間近での下落リスクを考慮できていない

最後の1年で半額する可能性考えてますか?

主にこの3つです。

また、インデックス投資がここまですごいという風潮がある理由は

- 再現性がある

過去の値動きから長期的な見通しが立てやすい - 誰でも簡単にできる

ぽっと出のインフルエンサーでもアピールができる笑 - ここ数年の株高相場

長期投資で損をしている人が存在しない

このような理由が考えられます。

以下で詳細について述べていきます。

ちなみに、本記事では長期積立投資を否定するようなことを述べていますが、決してそのような意図はありません。

インデックス投資は資産形成のための最も優れた方法の一つですし、私ももちろん行っています。

お伝えしたいことは、「インデックス投資だけではなく、短期投資も視野に入れてみませんか?」

ということです。

なぜインデックス長期積立投資で早期リタイアできないのか

時間がかかりすぎる

インデックス投資がは時間がかかりすぎます。

人によって早期リタイアをする目的はそれぞれかと思いますが、多くの人は

「好きな時に好きなことをする」

このために早期リタイアを目的にしているのではないでしょうか?

となると早期リタイアは最終的な目的ではなく、あくまで手段であるはずです。

論より証拠で、実際の計算をしてみます。

計算の条件

・年収400万でそのうち30%の120万を年間の投資金額とする

・運用利回りは6%と仮定する

・資産の目標は1億円

各条件の根拠は下記です。

・年収400万→日本の年収の中央値。(参考:https://doda.jp/guide/heikin/2012/age/data.html)

・運用利回り6%→米国株式の平均リターン

・目標1億→4%ルールを日本に当てはめて5%ルールとする。

400万を運用益にするには8000万が必要、税金などを考慮してざっくり1億とした

計算の結果が下記です。

さっきの条件に基づいて計算した結果、早期リタイアするための資金1億を形成するのにかかる年月はなんと30年4か月です!

先程の言葉をもう一度述べます。

早期リタイアは目的ではなく、手段のはずです。

なのにも関わらずみなさんがこの方法で早期リタイアできるのは、50歳を超えた頃ということになります。

50歳を超えて新しく多くのことにトライできるでしょうか?

決してそのくらいの年齢の方をディスっているわけでなありません。

ただ、なにかやるなら若い方がよいと思いますし、気力や体力も若い人のほうがあることのほうが圧倒的に高いです。

インデックスへの長期積立投資だけでは時間がかかる。

これが一つ目の理由です。

20代の多くは本当の下落相場を経験していない

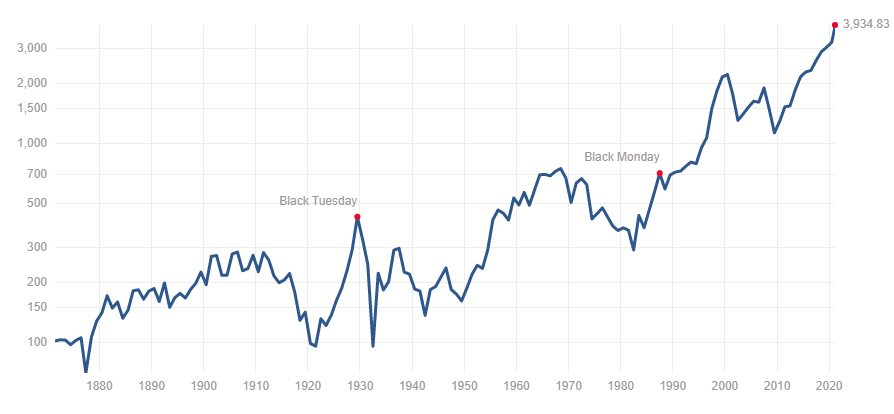

この記事を書いている2021年2月9日現在も日本株はバブル崩壊後、アメリカ株に関しては過去最高値を更新しています。

引用:https://www.multpl.com/inflation-adjusted-s-p-500

つまり、過去数年の間に投資をして、売却をしていない人はほぼ全員利益が出ているということです。

そこにSNSなどで拍車がかかって若い人でも株式投資で資産が増えたというインフルエンサー的な人の情報が拡散され、多くの人が興味をもつことになったのだと思います。

しかし、過去には下落相場もありそれを乗り越えた人だけが現在も利益を出せているということを忘れてはいけません。

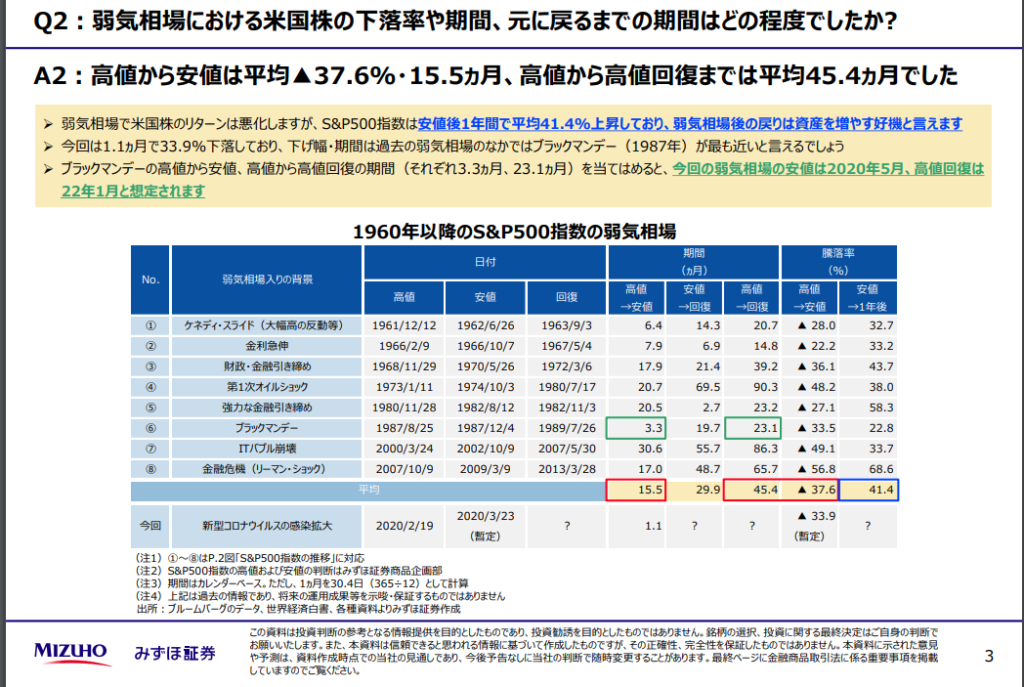

実際に過去の下落相場の騰落率ともとの価格に戻るまでの期間を見てみましょう。

みずほ証券のこちらのレポートによると、

- 平均騰落率は-37.4%

- 回復までにかかる期間は平均で45.4ヶ月

という結果が出ています。

つまり、もしあなたが資産1億あったら平均で約3700万ほどがなくなり、

もとに戻るのに約4年ほどかかるということです。

このような状況下でもコツコツ積立を継続できるでしょうか?

「積立で下落時にも買うからむしろチャンス!!」

という方もいらっしゃると思います。

しかし継続して積立ができるかということしっかり考えてみていただきたいのです。

この記事は基本的には20代の方を対象に書いているのですが、20代で資産が数千万ある方は少ないでしょう。

そうなると、先日(現在進行形?)のコロナショックでの含み損も数十万、多くても数客万程度だと思います。

ぶっちゃけその程度の金額ならそこまで大きな問題ではないので、積立を継続できたと思います。

今後資産が大きくなり、たった数日で数千万の資産が減った時にも同様の行動がとれるかどうかということは難しいのではないかと私は思うのです。

(少なくとも自分はうろたえる気がしますw)

「4年間もとの価格に戻らない相場がきても本当にコツコツ積立を継続できるのかどうか」

この点が、長期積立投資のみでFIREができない2つ目の理由です。

早期リタイア達成間近での下落リスク

この理由は単純明快です。

「あと1年で目標の1億が達成する」

「コツコツ積立を継続してきてよかった」

このような時にリーマンショックが来たらどうしますか?

リーマンショックでアメリカのS&P500は約50%下落しました。

つまりコツコツ積立を継続した結果の半分がたった1年と数ヶ月でなくなってしまうのです。

長期積立投資の大きなデメリットの一つは柔軟性のがないことです。

達成間近に大きな下落相場が来たとき、早め逃げられたり、ヘッジ用に売りのポジションをもっていたりして、下落の影響を最小限に防ぐことができないのです。

言葉は悪いですが、思考停止して長期積立投資をしているだけでは、このようなリスクに対応できないのではないかと私は考えています。

なぜインデックス投資がここまで推奨されているのか

再現性がある

わーわーと書きましたが、今現在S&P500が史上最高値を更新しています!

つまり、1957年から今までの約70年弱で持ち続けていれば上がるというのは疑いようのない事実であり、これは将来を予測するうえでもとても信頼できます。

今まで持っていればずっと上がっていたから今後も上がり続けるという主張は正しいと私も思います。

その再現性、将来の予測の立てやすさがインデックス投資への長期積立投資が推奨される理由の一つです。

誰でも簡単にできる

最近は多くの証券会社で自動で積立を行ってくれるサービスがあります。

例:楽天証券の投信積立サービスなど

先程

「下落時に投資を続けられるか」

と書きましたが、自動で積立をしてくれるなら自分の感情が挟む余地がないので、問題なく投資を継続できます。

そして、先程の再現性の高さと組み合わさり、とりあえずインデックスに長期積立投資を自動で行えばだれでも簡単に資産形成ができます。

つまり、そこまで知識がなくても始められ、SNSで人気のある方がそれを拡散することで、その安全性と簡単さが多くの人に広まるという流れがあるのではないかと思います。

これが2つ目の理由です。

長期投資で損をしている人が現在は存在しない

この点も先程少し触れましたが、

現在S&P500は史上最高値を更新しているので、今までこの指数に投資し続けた人は漏れなく全員利益が出ているということになります。

ここ数年で投資を始めた方もコロナショックから1年もたたずに高値を再更新したので、「やっぱり長期投資でコツコツ積立をしていれば、儲かるんだ」

という認識になり、推奨しやすいため、ここまでインデックス投資最強というような風潮になったのではないかと思います。

まとめ

ということでここまでインデックスの長期積立投資を否定するようなことをかいてきました。

しかし冒頭で述べたとおり、資産形成するのにこの方法は最適解の一つです!

この記事の意図は、

「思考停止してインデックス長期積立投資だけではなく、ちゃんと勉強して短期投資する選択肢も持ちましょう」

というものです。

資産形成したのに肝心の目標額達成間近で資産が半分になりそうでも、短期投資でヘッジできれば目標達成により近づけますというお話でした。

みなさんの早期リタイアのために、少しでも参考になればうれしいです。

最後まで読んでいただきありがとうございました!