目次

はじめに

まずはじめに、

ブログのタイトルでもある「35歳までにセミリタイア」を目指している私ですが、現在の金融資産はたったの50万円のみです。

お金の使い方については家計簿を公開しているのでご覧ください。。。

25歳独身社会人-2020年12月家計簿公開!

ふとした時に目標設定の大切さを痛感しまして、

自分が35歳までにセミリタイアするためにはどれだけ資産が必要なのか。

どれくらい難易度が高いのか。

達成のためには何をしなければならないのか。

ここを本気で突き詰めて考えてみることにしました。

そして、必要な資産を35歳までに形成するために必要な収入・利回りを考えてみた結果、、、

とんでもなく難易度の高いことをしようとしていることに気づきました。

ただそれがわかったので、このブログで目標・及びその過程で自分が何をするかというのも記録として残そうと思います。

最近、三菱サラリーマン様の本の影響もあり、自分のように早期リタイアを志している人も多いと思います。

長文になるかと思いますが、それだけじっくり考えた結果ですので皆様の参考になればうれしいです。

目標とそのきっかけ

自分の目標はずばり下記です。

35歳までにセミリタイアすること!

これに尽きます。

そもそもセミリタイアを目標にしたきっかけは、クリスティー・シェンさん&ブライス・リャンさん著の「最強の早期リタイア術」という本です。

この本をきっかけに自分の時間を自分の思い通りに使う人生に憧れを抱きました。

だって、安い時期に旅行いきたいし、朝もうちょっとゆっくり寝たいときもあるし、ちょっと気が向いたときに短期バイトとかで変わった経験してみたいですもん。

そんなわけでいわゆる早期リタイアを目標にしました。

とはいっても仕事をしなくても株式の配当などだけで生活費すべてを賄おうを思ったらかなりの金額が必要になります。

生活費を切り詰めての早期リタイアはかえってストレスになりそうです。

自分自身絶対的に働きたくないわけではありません。

やりたくない仕事をしたくないというだけなので、自分の気が向いたときに最低限だけ働くスタイルがいいと考えました。

そのため、生活費の多くを不労所得で賄い、たまに働いて不足分を補うセミリタイアを目指すことにしました。

セミリタイアにはどれくらい必要なのか

では実際にセミリタイアするためにはどれくらいの資産が必要なのでしょうか?

必要生活費と副業収入について

下記詳細になります。

必要年間生活費・・・500万

毎月15万は不労所得以外で稼ぐつもりです。(方法は後述します)

そのため

500万 - 15万×12ヶ月 = 320万

320万を金融投資の利回りで受け取る必要があります。

なお、生活費を500万としたのは現在の自分の年収がそれくらいだからです。

これだけもらって、貯金など考える必要がなくなれば十分以上に楽しんで生活できると考えました。

どれくらいの金融資産が必要なのか

320万を配当で受け取ろうと思った場合、金融資産はどれだけ必要なのか。

年間5%の運用益分を毎年取り崩す。

⇒「保有資産額」 × 5% - 税金(利益の20.315%) =320万

上記の計算から約8000万円が必要な金融資産となります。

(8000万×5%=400万 400万×80%=320万)

年5%の運用益分を取り崩すというのは、先程紹介した本の中にあった、「4%ルール」に基づきます。

4%ルールとは、年間支出の25倍の資産を築けば、年利4%の運用益で生活費をまかなえるという考え方です。

ちなみになぜ4%という数字になるかというと、アメリカの代表的な株式指数であるS&P500の平均の年間リターンである7%からアメリカのインフレ率3%を差し引いた数字が4%だからです。

私は日本に住んでいるので、日本国の目標インフレ率2%を7%から差し引いて「年間5%の運用益分を取り崩す」そのためには「8000万円が必要」という結論に至りました。

(タイトルが1億なのはわかりやすくしただけですw)

金融資産8000万円までのロードマップは長期投資と短期投資の合わせ技

ロードマップを設定するための前提条件

- 本業の昇給は一定のペースではなく、読み切れないため現状維持(月手取り33万)と仮定

- ブログ、YouTube(あくびー10年で50万を1億にする25歳独身男性の平日ー)の収入も予測困難のため、計算外

- 2年目以降副業(プログラミング)で月10万円を稼ぐ

- 毎月10万を投資に回す

上記を前提にロードマップを作っていきます。

長期投資について

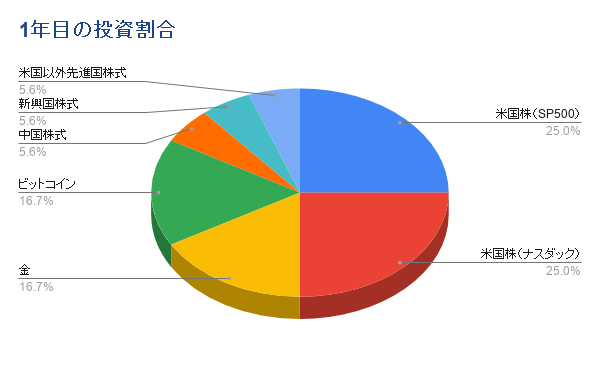

毎月の投資金額である10万円のうち、6万円を長期積立投資に回します。

ここでは高橋ダンさんのYouTubeなどを参考に、分散投資をおこないます。

下記内訳です。

- 米国株式(毎月3万)

投資先:S&P500に毎月1.5万(積立NISA) / ナスダック連動ETF(QQQ)に毎月1.5万 - コモディティ/暗号資産(1か月ごと交互に2万ずつ)

投資先:金(GLDM) / ビットコイン(BTC) - 中国株式/新興国株式/米国以外先進国株式(1か月ずつ順番に1万ずつ)

投資先:香港株式ETF(2800) / 新興国株式ETF(VWO) / 米国以外先進国株式ETF(VEA)

ちなみに2年目以降は、副業で月収を10万円増やす予定なので、その分も長期積立投資に回します。

2年目以降16万円分のの長期積立の内訳の予定が下記です。

- 米国株式(毎月7万)

投資先:S&P500に毎月3万(積立NISA) / ナスダック連動ETF(QQQ)に毎月4万 - コモディティ/暗号資産(毎月3万/2万)

投資先:金(GLDM) / ビットコイン(BTC) - 中国株式/新興国株式/米国以外先進国株式(毎月2万/1万/1万)

投資先:香港株式ETF(2800) / 新興国株式ETF(VWO) / 米国以外先進国株式ETF(VEA)

長期積立投資での目標金額は、2,340万円です。

根拠は下記になります。

まず年間の平均利回りは6%と考えています。

これはアメリカS&P500が平均7%、分散投資なのでやや利回りは劣後すると仮定して6%としています。

1年目

毎月6万 × 12ヶ月 の利回り6%なので、74万円

2年目~10年目

毎月16万円 × 12ヶ月 の利回り6%なので、2,266万円

10年間で合計2,340万円ということになります。

ちなみにこの計算には野村證券の「みらい電卓」を使いました。

サイトも見やすくてつかいやすかったです。

みらい電卓はこちら

短期投資について

短期投資は基本的にはFX、ノックアウトオプションを使ってリスクを大きくとって行うつもりです。

この方法には賛否両論あるかと思いますが、10年後に8000万という目標を持つ私にとっては、一定のリスクは必要だと考えています。

もしこの方法で短期投資の分の資産がなくなってしまった場合のことは覚悟してますし、その可能性も想定に入れているので後述します。

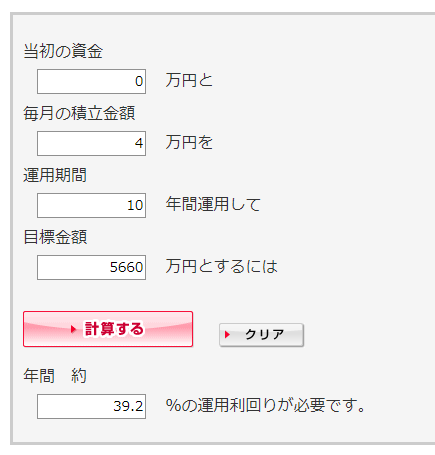

短期投資での目標は5,660万円です。

これは最終的に必要な金額である8,000万円から長期積立投資の目標2,340万円をさしひいた金額です。

毎月4万円を短期投資に回し、複利で10年間で5,660万円に到達するために必要な利回りは約39.2%になります。

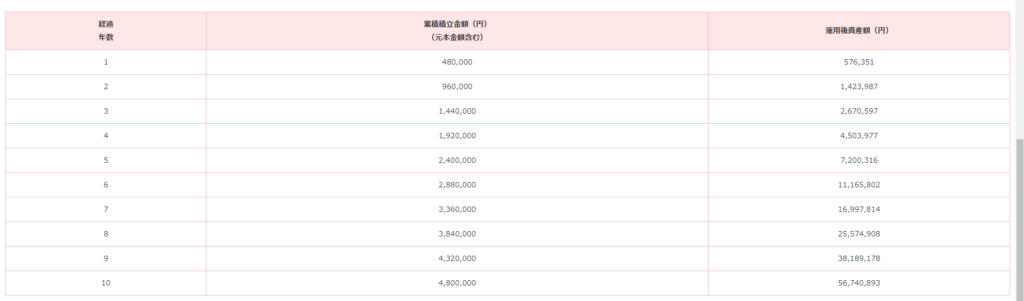

具体的な毎年の目標金額が以下になります。

今年の目標は57万6,351円ですね。

必要な利回りの計算は日興証券のサイトでシミュレーションしました。

→日興証券のシミュレーションサイト

ただし、FXなどのリスクの大きいトレードをするにあたり、金額を目標にしてしまうとどうしても負けが続いているときに、ギャンブルのようなことをしてしまいかねません。

そのため、目安の金額として設定はしますが、あまり強く意識はしないように心がけます。

(それでもだいぶ難しいかもしれませんが笑)

本当にこのアプローチが適切なのか

以上が、私が10年後にセミリタイアするためのロードマップです。

この方法が本当に適切なのかどうかは走り出してみないとわかりません。

これはやりながら都度修正していくことになると思っています。

しかし、今回ロードマップを考えるにあたって、絶対にこれではだめだと思った方法がありました。

長期積立のインデックス投資だけでは絶対に目標達成できない

読んで字の如くです。

実際に私の計画で毎月の投資額をすべて長期積立投資に回した場合の試算もしました。

計算の結果、かかる年数は約21年です。

これでは私の目標よりも倍以上の期間を要することになります。

このため、私の目標のためにはインデックスの長期積立だけではなく、短期投資で集中的に資産を作ることが必要だと判断しました。

そもそも私が10年という期間を目標としているのは、セミリタイア後の生活のより充実させるためです。

セミリタイア達成が45歳だと、その後に新しいこと、興味のあることを始めようと思っても、体力や気力が維持できないのではないかという懸念があります。

35歳の時に維持できるかはわかりませんが、少なくとも45歳よりは体力も気力もあるはずです。

これは余談ですが35歳からも活動的に生活できるよう、自分自身今のうちから健康にかなり気を使っています。

目標は人それぞれなので、あくまで自分のとってはこのアプローチがベストなものであると私は判断しました。

短期投資で大失敗したらどうするのか

短期投資で大失敗したらどうするのか。

ここももちろん考えました。

自分自身短期トレードの経験は特にないですし、リスクの高い選択であると思っています。そのため一番最悪のケースも想定しており、その場合にはそれを受け入れると決めています。

一番最悪のケースとは、最後の10年目で短期投資で形成した資金がすべて溶けてしまうことです。

つまり10年後にある資金が長期積立投資の2,340万円のみになったという状況です。

この事態に陥った際にとる選択肢としては2つあります。

- 短期投資をやめて長期積立投資に毎月の投資予定額をすべて捧げる

- 短期投資を継続し、今まで通りの資産形成を行う

試算した結果1つ目の選択肢の場合、その時点からさらに約15年かかります。

*注意

11年目以降毎月20万円を年利6%で積み立てて短期投資で作るはずだった5,660万円を作るために何年かかるかという計算をしました。

それまでの積み立て分を考慮しない計算なので間違っており、やや長めの期間が試算結果となっています。

2つ目の場合の試算もしようかと思いましたが、5,660万円を全部溶かしておいて、さらにまた始めるということは、自分のメンタルを考えるとあまり現実的ではないと思いました(笑)

そのため選択肢①を採用し、最悪の場合は、セミリタイアが25年後なります。

先程の、年齢を考慮しての10年という目標設定と矛盾するかもしれませんが、最悪のケースを考えたうえで、目標のためにそのリスクを受け入れると自分で決めました。

まあ簡単に言えば

45歳のセミリタイアと50歳でのセミリタイアってあんまりかわんないんじゃないか?

だったらリスクをとって10年後に達成することを選んだ方がいい。

という結論ですね。

カッコつけて言うと一般的な長期積立投資だけだとセミリタイアまで約20年なので、それと比較して5年のリスクをとって10年というリターンを取りに行くイメージです(笑)

終わりに

以上が私が35歳までにセミリタイアするための目標でした。

机上の空論だとか、可能性が低いなどの多くの意見があると思いますが、いったんこれで走ってみようと思います。

なにかいいアイデアがあれば教えてください(笑)

目標達成までの私の平日のルーティンをYouTubeに記録していくことにしました。

調子こいたチャンネル名ですがぜひそちらも見ていただけると嬉しいです!

あくびー10年で50万を1億にする25歳独身男性の平日ー

最後に宣伝したところで以上となります。

最後まで読んでいただきありがとうございました!